La Firma Digitale è il risultato di una procedura informatica con un effetto giuridico equivalente a quello di una firma autografa. L'apposizione di una firma digitale ad un documento informatico ne garantisce:

- Autenticità: la firma digitale garantisce l'identità del sottoscrittore

- Integrità: la firma digitale assicura che il documento non sia stato modificato dopo la sottoscrizione.

- Non ripudio: la firma digitale assicura che chi ha sottoscritto il documento informatico non potrà disconoscerlo.

CARTA NAZIONALE DEI SERVIZI (CNS)

La Carta Nazionale dei Servizi (CNS) è lo strumento che consente l'identificazione certa dell'Utente (Titolare del Certificato) per l'accesso ai servizi on-line della Pubblica Amministrazione, come ad esempio i servizi consultabili sul sito dell'Agenzia delle Entrate (fisconline/entratel), del Registro Imprese, Cassetto Digitale dell'imprenditore, INPS, ecc. Oltre che per i cittadini, la CNS è molto utile anche per le aziende e per alcune categorie professionali, come avvocati, geometri, architetti, etc., per le quali è diventato uno strumento necessario per autenticarsi ai propri punti di accesso telematici (come ad esempio il processo civile telematico) o scambiare informazioni con le Pubbliche Amministrazioni.

TIPOLOGIE

I certificati CNS e Firma Digitale vengono rilasciati dalla Camera di Commercio sui seguenti supporti informatici:

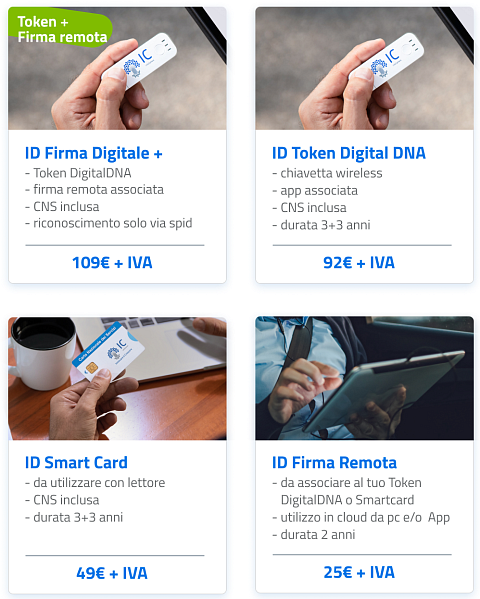

- Smart Card: dispositivo che si presenta come una tessera elettronica. Per poterla utilizzare è necessario un apposito lettore di smart card da collegare al computer.

- Token wireless Digital DNA: dispositivo di firma digitale di ultima generazione progettato per rendere l'esperienza utente più semplice e intuitiva, in totale sicurezza. Il Token, accompagnato dall'App correlata DigitalDNA IC (scaricabile immediatamente dal Google Play ovvero dall'App Store) garantisce le massime prestazioni attraverso un'usabilità semplice e sicura da smartphone e tablet, pur mantenendo la stessa funzionalità e usabilità con il mondo PC/Mac e le applicazioni precedentemente utilizzate.

Certification Authority e manuali operativi

Dal 25 febbraio 2021 la Camera di commercio di Taranto opera in qualità di Autorità di Registrazione per conto della Certification Authority (di seguito CA) InfoCamere, società informatica del sistema camerale.

Nell'erogare il servizio di rilascio della Firma Digitale/CNS, la Camera di Commercio fa riferimento ai seguenti manuali operativi:

https://id.infocamere.it/documentazione/it/manuali_operativi_e_informative.html

Richiedere una CNS: come, dove, costi

Presso lo sportello della Cittadella delle imprese, sede della Camera di commercio di Taranto, è attivo il servizio di rilascio Firma digitale – CNS.

Il rilascio CNS smart card (al costo di euro 25) o di token wireless Digital DNA (al costo di euro 70) presso la sede avviene esclusivamente su appuntamento da fissare telefonando al n. 0997783088 dal lunedì al venerdì dalle ore 8.30 alle ore 13.00. Questa modalità è valida anche per gli incaricati alla registrazione. L'accesso al servizio sarà possibile solo nei giorni e negli orari comunicati dall'Ufficio.

L'interessato deve recarsi personalmente (non è ammessa delega) presso gli sportelli della Camera di Commercio all'orario fissato dall'operatore, munito di:

- cellulare con mail e messaggi accessibili

documento in corso di validità, a scelta fra i seguenti:

Carta d'identità

Passaporto

Patente di guida

- codice fiscale

- indirizzo di posta elettronica personale, non PEC

L'utente riceverà via mail i seguenti documenti per presa visione:

- Modulo richiesta rilascio CNS

- Modulo di firma one shot

- Condizioni generali dei servizi di certificazione

- Informativa Privacy Servizi Fiduciari

- Istruzioni per l'utilizzo della CNS

e procederà alla sottoscrizione con modalità "one Shot" mediante inserimento di OTP (one time password).

è attivo, altresì, il servizio di rilascio online con riconoscimento da remoto e invio del dispositivo al domicilio del titolare. Gli interessati potranno richiedere online il dispositivo, secondo due modalità di utilizzo: immediato con autenticazione digitale, se si è già in possesso di un dispositivo CNS o SPID di livello 2, o, in mancanza di questi strumenti, con prenotazione del riconoscimento che avverrà via webcam.

Clicca sul seguente link per accedere al servizio e scegliere la modalità di autenticazione: https://id.infocamere.it/remotizzazione/richiesta

Il servizio viene garantito ai seguenti costi:

Il pagamento potrà essere effettuato in forma immediata tramite la piattaforma pagoPA.

Informazioni al n. tel. 049 2030328.

Validità, ciclo di vita e rinnovo dei certificati

I dispositivi di firma digitale hanno una durata di 3 anni e possono essere rinnovati per altri 3.

In prossimità della scadenza, un sistema automatico di notifica e-mail provvederà a darne informazione al Titolare inviando una comunicazione all'indirizzo mail comunicato all'atto del rilascio.

Il rinnovo può essere effettuato nei 90 giorni prima della scadenza (entro il giorno antecedente la data termine) presso lo sportello Firma digitale della Sede camerale. In questo caso l'interessato deve recarsi personalmente (non è ammessa delega) presso lo sportello Firma digitale della sede camerale, con il dispositivo ed il pin (servizio su appuntamento secondo le modalità sopra specificate).

Il rinnovo può essere richiesto anche online sul sito https://id.infocamere.it al link https://id.infocamere.it/infocamere/firma_digitale/rinnovo (pagamento tramite PagoPA).

Per tutti i dispositivi emessi dalla Camera di Commercio (CA InfoCamere) e in corso di validità è possibile effettuare operazioni di sospensione, riattivazione e revoca dei certificati.

La revoca o sospensione del certificato viene segnalata attraverso la pubblicazione di liste di revoca e sospensione.

Sospensione e riattivazione

In caso di smarrimento o inutilizzo prolungato del dispositivo, prima di revocare definitivamente il certificato di firma, è possibile sospenderne la validità.

La sospensione è un'operazione con cui la CA annulla in maniera reversibile i certificati.

La richiesta di sospensione e riattivazione può essere effettuata online:

per i certificati emessi dalla CA InfoCamere al seguente link:

https://id.infocamere.it/infocamere/firma_digitale/sospensione_e_riattivazione

Revoca

In caso di smarrimento, sottrazione, rottura, blocco involontario o variazione dei dati riportati nei certificati digitali è possibile richiedere la revoca dei certificati. Con la revoca si annulla definitivamente la validità del certificato prima della naturale scadenza.

La revoca dei certificati emessi dalla CA InfoCamere può essere richiesta tramite le modalità riportate sul sito: https://id.infocamere.it/infocamere/firma_digitale/revoca.

Software per l'utilizzo della firma digitale

Per effettuare il download del software di firma digitale consultare il seguente link:

https://id.infocamere.it/infocamere/download_software/download_software

Per scaricare l'app DigitalDNA IC, che consente di utilizzare da mobile la tua DigitalDNA Key, consulta il link:

https://id.infocamere.it/infocamere/download_software/app_digital_dna

Assistenza

Per ricevere assistenza sui prodotti di firma digitale consulta la pagina: https://supporto.infocamere.it/aswsWeb/selectLanding?idProduct=FRMN&userRole=frmnud

21.02.2025 – Avviso pubblico per la selezione dei soggetti di cui la Camera di commercio di Brindisi-Taranto può avvalersi per lo svolgimento delle funzioni di I.R. (Incaricato della Registrazione)... >>>

11.06.2026 – Linee guida per ODR e IR: dall'emissione della Firma Digitale e dello SPID alla verifica dell'identità del soggetto richiedente... >>>

[node:field_page_rating:rating]